「まさか資金繰りの穴埋めにカードローンを使っていたなんて」

――売上好調でも月末に資金が足りず、急きょ個人ローンを申し込んだ経営者家族(筆者の親族)の言葉です。 多忙のため資金繰り表まで手が回らず 経営していた結果、黒字倒産寸前でした。

帳簿上は黒字でも、手元資金が切れれば会社は動きません。そんな“資金ショート”を未然に防ぎ、融資交渉も安心して進める羅針盤こそが 資金繰り表です。

本記事では日本政策金融公庫の公式テンプレートを使い、「準備→入力→チェック」の 3 ステップを図解で解説します。

| おすすめ度 | |

| 難易度 | 4(ちょいむず) |

| 人気度 | 2 |

| 利用シーン | 資金繰り |

| 対象者 | 創業者 |

資金繰り表とは? ― キャッシュフロー計算書との違い

「キャッシュフロー計算書なら聞いたことがあるけど、資金繰り表は別物?」という疑問をよく耳にします。

キャッシュフロー計算書が “過去を語る財務三表” であるのに対し、資金繰り表は “未来を見通す経営の羅針盤” です。 キャッシュフロー計算書は株主や投資家向けに前年までの資金の流れを整理しますが、資金繰り表は社内管理用に これから数か月先の入出金予定 を並べ、期首残高から期末残高の変化を追います。

「未来を描く表」と「過去を振り返る表」。その役割の違いを押さえることが、最初の一歩です。次は、資金繰り表を作ると どんな良いことがあるのか を具体的に見ていきましょう。

資金繰り表を作成する5つのメリット

「面倒そうだけど、本当に必要?」──そんな声に答えるため、中小企業の現場で実感される効果を整理しました。

資金ショートの早期発見

売掛金回収日と買掛金支払日の“ズレ”を可視化。赤字化しそうな週が一目でわかります。

黒字倒産の防止

東京商工リサーチの調査では、倒産企業の約3割が黒字決算でしたchushokigyo-support.or.jp。資金繰り表があれば支払不能の兆しを事前に把握できます。

融資交渉がスムーズ

銀行は「計画的に資金を管理している企業」を高く評価します。日頃から資金繰り表を更新していれば、融資判断の速度も上がる傾向にあります

投資タイミングの最適化

将来キャッシュを見通せるため、設備投資や新規採用の時期を“資金が潤沢な月”に合わせられます。

経営判断の迅速化

「値下げで一時的に収支が悪化しても○月には回復できる」といったシナリオを試算でき、意思決定が早まります。

メリットを知れば、「作らない理由」が見つからなくなるはずです。では、その資金繰り表には どんな種類 があり、いつ使い分ければよいのでしょうか。

【資金繰り表の種類】3つの期間別タイプ ― 月次・週次・日次

企業規模や業種、さらには季節変動によって求められる管理精度は変わります。

| タイプ | 期間 | おすすめ企業例 | 特徴 |

|---|---|---|---|

| 月次型 | 1か月単位 | 製造業・BtoBサービス | 決算・税務と連携しやすい |

| 週次型 | 1週間単位 | 飲食・小売の繁忙期 | 売上変動が大きい時期の細かい資金チェックに |

| 日次型 | 1日単位 | 資金繰りがひっ迫している企業、金融機関への提出直前 | 仕入や給与支払日が集中する月の“ヒヤリ”を事前察知 |

「管理負荷は上がるが精度も上がる」というトレードオフを意識し、通常は月次、繁忙期や資金難のときに週次・日次へ切り替えるやり方が一般的です

自社に合った粒度を選ぶことで、ムダなく効果的な管理ができます。いよいよ 公式フォーマット をダウンロードし、実際に手を動かしてみましょう。

公式フォーマットのダウンロードと概要

「どんな形で作れば?」と迷ったら、まずは信頼できる公的機関のテンプレートが安心です。(以下リンク先のページを下にスクロールするとあります。

| テンプレート配布元リンク | 日本政策金融公庫 |

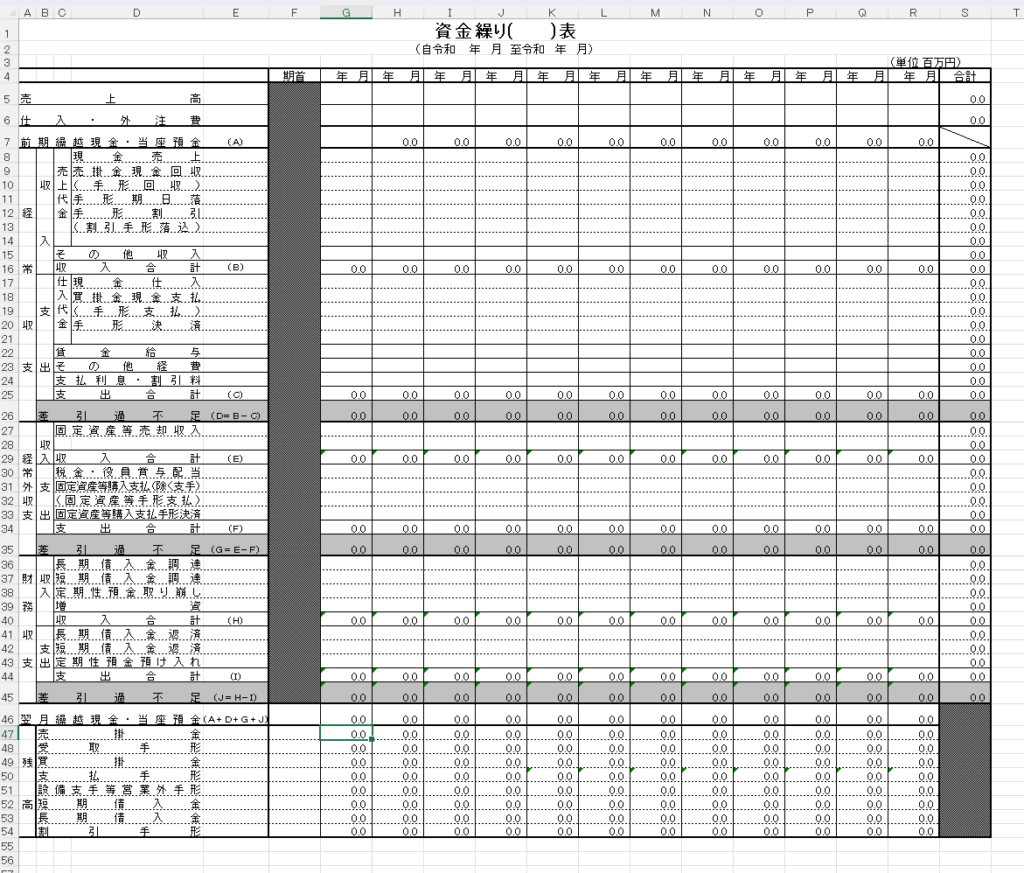

日本政策金融公庫が公開している 資金繰り表(記事冒頭リンク)には、

左端に科目欄(費目欄)、 (A)〜(I) のブロック見出し、上部に 「年/月」×12 列 が並ぶ横長シートが用意されています。

出典元:日本政策金融公庫(2025/6/23掲載許可取得済み)

各ブロックには 売上根拠欄・借入返済欄 など金融機関が知りたい行が最初から揃っているため、

数字を埋めるだけで“提出フォーマット”として通用します。

テンプレートが決まれば、次は「何を、どの順で埋めるか」です。次章では 7つのステップ で、初稿が1時間で完成する作り方を解説します。

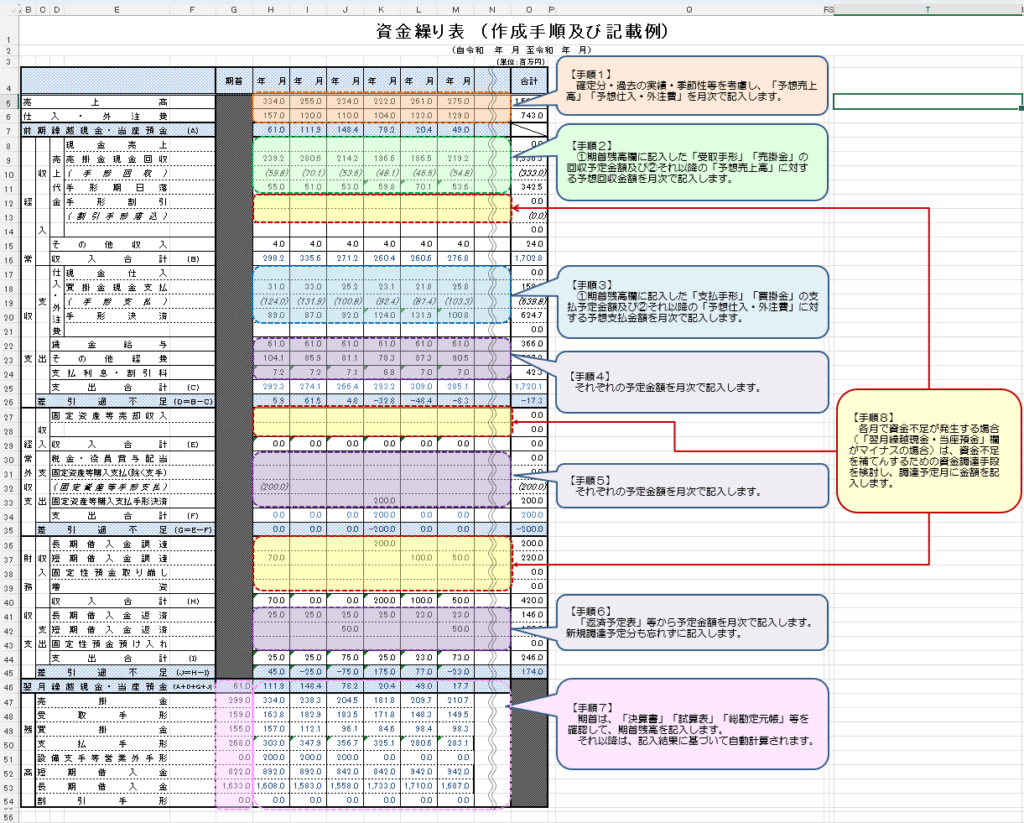

資金繰り表を完成させる7ステップ(日本公庫様式対応)

ここからは実際にセルを入力しながら進めましょう。「たった8手順」で形になります。

出展元:日本政策金融公庫

| 手順 | 入力ブロック | やること | 迷わないコツ |

|---|---|---|---|

| ① | 最上段2行 | ざっくり“予想売上高”と“予想外注費”を各月に入れる | まだ概算で OK。後で上書きできます |

| ② | B:常収入 | 受取手形・売掛金の入金月の列へ金額を入れる | 「4/10回収→4月列」に入れるイメージ |

| ③ | C:常支出 | 仕入・外注費の支払月の列へ金額を入力 | 請求月ではなく“振込日が属する月” |

| ④ | E:経常外収入 | 固定資産売却など臨時入金があれば月次入力 | 無ければ空欄で大丈夫 |

| ⑤ | F:経常外支出 | 設備投資・税金・役員賞与など大口支出を月次入力 | 年1回でも忘れずに |

| ⑥ | H(上半分) | 借入予定額(長期・短期)を入金月に入力 | 枠が足りなければ同月に合算 |

| ⑦ | H(下半分) | 借入の元本返済額を支払月に入力 | 利息はC、元本はH と覚える |

| ⑧ | 翌月繰越行 | テンプレが自動計算 → マイナスになった月をチェック | 赤字月があれば借入時期や支払サイト調整をメモ欄に書く |

この 8手順だけで、金融機関にも提出できる“初稿”が完成します。

仕上げチェック

大切なのは「数字の根拠をメモしておく」こと。たとえ予測が外れても、どの前提がズレたか を翌月すぐ修正できるからです。

- 差引過不足行(グレー)の数字がすべて表示されているか

- 翌月繰越がマイナスの月に “理由” と “対策” を右端セルにコメント

- 数字に根拠がない月(例:売上見込みだけ急に跳ね上がる)は注釈を添える

- ファイル名を 「資金繰り表_2025Q2.xlsx」 のように付け、印刷プレビューで1ページに収まることを確認

次章では、この表を銀行・公庫へ提出するときに好印象を残す 3つの心得 をお伝えします。初心者の方はぜひ続けてご覧ください。

提出前の“3点チェック”で抜け漏れゼロに!

ゴール:作り終えた資金繰り表を 5分でセルフ点検 し、銀行・公庫の担当者に「この会社、準備が行き届いているな」と思わせる。

数字を埋めた直後は達成感でいっぱい。でも提出してから、「しまった、税金を入れ忘れてた…」となると修正の手間が倍増します。そこで たった3つの観点 を押さえておくだけで、ほぼミスを防げるチェックリストを用意しました。

チェックポイント ❶

翌月繰越がマイナスになっていないか?

- 見る場所:行 48〜54 の “翌月繰越” 行

(※売掛・買掛行は “補助メモ”、資金ショートの原因分析や回収サイト交渉に使う参考値。マイナス残高チェックの計算には直接使わない。) - 確認手順

- 4月列→5月列→6月列…と順に目で追う

- 1つでも “−(マイナス)” があれば 赤で囲み+対策メモ

- 例:対策メモの書き方 5 月:−1,200 ⇒ 5/1 追加融資 2,000 申請中(入金見込み 4/28)

チェックポイント ❷

「大きな出金」がまとまっていないか?

- 見る場所

- F ブロック(経常外支出:設備投資・税金・賞与など)

- C ブロックの給与行

- 確認の目安

- 同じ月に「固定資産購入」と「賞与支給」が重ならないか?

- 重なっていれば どちらかを翌月へずらす/短期借入で埋める など再検討

チェックポイント ❸

借入返済予定と支払利息が一致しているか?

- 見る場所

- H ブロック下段:長・短期借入金返済

- C ブロック:支払利息・割引料

- 簡単チェック

- 大きくズレる場合は 返済表を見直して金額を修正

- 返済月の 元本返済額 × 金利 ÷ 12 ≒ 利息 になっているかざっくり確認

チェックを終えたら ― “ひとことメモ” を添えて提出準備

| メモ例 | 効果 |

|---|---|

| 「入金サイト60日→45日に短縮交渉中。結果は4月中に判明予定」 | 担当者が“前向き改善中”と理解してくれる |

| 「5 月賞与 200 万 → 4 月借入でカバー。融資審査書類は提出済」 | 追加資金手当て済みをアピール |

| 「5 月末残高が最小(△80)。短期運転資金枠で補填プランあり」 | リスク認識+対応策を示し安心感を与える |

この 3点チェック+メモひとこと を入れるだけで、質問の9割は事前に潰せます。数字が整い、説明の筋も通る――

ここまで来れば、あなたの資金繰り表は “提出しても突っ込まれない” レベル に仕上がりました。

次章では、いよいよ 銀行・公庫へ提出するときの3つの心得 をお伝えします。 「どの順で資料を出す?」「どこを聞かれる?」といった実務のツボを押さえていきましょう。

銀行・公庫に持って行く前の “3つの心得”

目的:担当者との面談をスムーズに進め、 「この会社は数字に基づいて経営している」と感じてもらう。

心得① 「見る順」を意識した資料セットで渡す

| 順番 | 資料 | なぜこの順? |

|---|---|---|

| ① 資金繰り表(3 か月版) | 今後の資金需要と返済余力を“ひと目”で示すメイン資料 | 担当者が最初に知りたいのは「足りる?足りない?」 |

| ② 月次試算表(直近3 期) | 売上・粗利の“実績”を裏付け | 資金繰り表と売上推移が整合しているか照合される |

| ③ 借入返済表(銀行別) | 返済計画のリアリティを補強 | Hブロックの数字の根拠を示す |

| ④ 補足メモ・前提シート | 見込み売上の根拠、サイト交渉状況など | 担当者が「ここはどう計算?」と思った瞬間に答えられる |

ひと工夫

- クリアファイル1冊に「数字→根拠→裏付け」の順で綴じる

- 列見出しに付けたコメントや赤セルは そのまま 印刷すると、面談中の説明が楽です

心得② 想定質問 TOP5 を“先回り回答”メモで用意

| よく聞かれる質問 | 先回りメモの例 |

|---|---|

| Q1. 売上見込みの根拠は? | 「主要取引3社との発注残 × 納期で算出。内訳は別紙1」 |

| Q2. 借入返済は本当に可能? | 「D 行で毎月 120 万のキャッシュ余剰 → 元本返済 90 万をカバー」 |

| Q3. 一番資金が薄くなる月は? | 「5 月。追加融資 300 万 or 支払サイト延長で対策済」 |

| Q4. 税金・賞与の支払い時期は? | 「7 月法人税 250 万、7 月賞与 200 万 → 7 月列に計上済」 |

| Q5. 取引先が倒れた場合? | 「売掛先 A 社は保証付。回収不能リスクは最大 30 万」 |

担当者は 「数字の裏」「最悪シナリオへの備え」 を見ます。

回答メモを資金繰り表の右端空列に“ふせん代わり”に入れておくと資料から目を離さず会話できます。

心得③ ストーリーで語り、資料で裏付ける

数字だけ並べても “物語” が伝わらなければ融資稟議は動かない。

現状:「売上は前年同月比+15%。ただし回収サイト60日で資金がタイト」

課題:「5 月に資金ギャップが最大△120 万」

対策:「①追加運転資金 300 万の融資申請 ②主要取引先とサイト短縮交渉中」

効果:「追加融資後も D 行は毎月+80 万の黒字キャッシュを維持」

この4ステップを A4 1枚の“あらすじシート” にまとめ、資金繰り表の表紙として付けると

面談時間が短くてもストーリーが一発で伝わります。

まとめ

- 資料は「資金繰り表 → 裏付け → 根拠」の順で1束に

- 想定質問は5つで十分。右端セルor付箋に先回り回答

- 数字を語る前に“物語”を語る──これが稟議を通す最短ルート

ここまで準備できれば、銀行・公庫面談は “確認作業” になるだけ。 あとは自信を持って数字とストーリーを伝えましょう!